Embedded Files

Phần mềm bán hàng offline theo yêu cầu

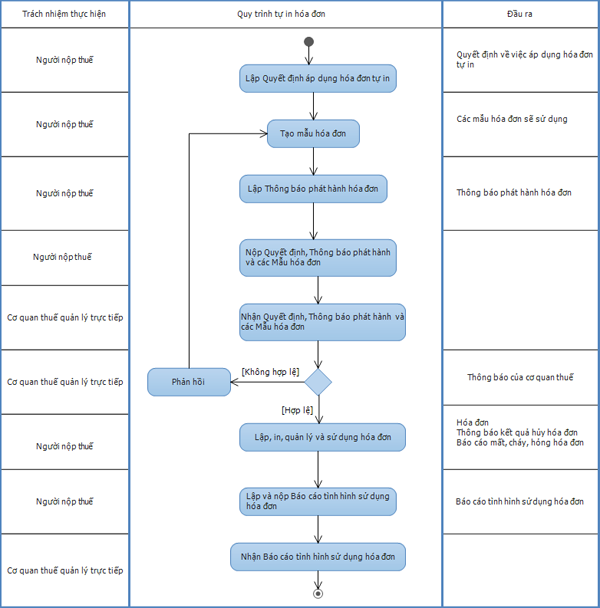

QUY TRÌNH ÁP DỤNG TỰ IN HÓA ĐƠN BẰNG PHẦN MỀM IN HÓA ĐƠN

Bước 1: Lập Quyết định về việc áp dụng hóa đơn tự in

Quyết định áp dụng hóa đơn tự in phải được gửi cho cơ quan thuế quản lý trực tiếp trước khi doanh nghiệp áp dụng hình thức hóa đơn tự in.

Doanh nghiệp tự in hóa đơn phải lập Quyết định về việc áp dụng hóa đơn tự in theo mẫu 5.8, phụ lục 5 ban hành kèm Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính.

Bước 2: Khởi tạo mẫu hóa đơn

Doanh nghiệp khởi tạo các mẫu hóa đơn tự in sẽ sử dụng cho việc bán hàng hóa, cung ứng dịch vụ theo đặc thù của đơn vị mình.

Mẫu hóa đơn tự in phải có các tiêu thức để khi lập đảm bảo đầy đủ các nội dung hướng dẫn tại khoản 1 Điều 4 Thông tư 153:

Tên loại hóa đơn

Ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn

Tên liên hóa đơn

Số thứ tự hóa đơn

Tên, địa chỉ, mã số thuế của người bán

Tên, địa chỉ, mã số thuế của người mua

Tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền ghi bằng số và bằng chữ

….

Bước 3: Lập thông báo phát hành hóa đơn

Doanh nghiệp trc khi sử dụng hóa đơn cho việc bán hàng hóa, dịch vụ thì phải lập thông báo phát hành hóa đơn. Doanh nghiệp tự in hóa đơn phải lập Thông báo phát hành hóa đơn theo mẫu 3.5, phụ lục 3 ban hành kèm theo Thông tư số 153/2010/TT-BTC ngày 28/9/2010 của Bộ Tài chính.

Trên thông báo phải ghi rõ:

- Tên loại hóa đơn

- Ký hiệu hóa đơn

- Ký hiệu mẫu số hóa đơn

- Ngày bắt đầu sử dụng

- Số lương hóa đơn thông báo phát hành (từ số... đến số...)

- Và kèm theo các mẫu của hóa đơn đó

Thông báo phát hành hóa đơn và mẫu của các hóa đơn phải được gửi cho cơ quan thuế quản lý trực tiếp trước khi sử dụng các mẫu hóa đơn cho việc bán hàng hóa, dịch vụ.

Bước 4: Lập và in hóa đơn theo mẫu đã phát hành

Sau khi đã làm đầy đủ các thủ tục quyết định áp dụng hóa đơn tự in, khởi tạo hóa đơn, thông báo phát hành hóa đơn gửi cho cơ quan thuế quản lý trực tiếp, các doanh nghiệp có thể lập và in mẫu hóa đơn theo đúng mẫu đã thông báo phát hành.

Xem tính năng phần mềm tự in hóa đơn eBizVAT

Report abuse