Embedded Files

Phần mềm bán hàng offline theo yêu cầu

Post date: May 25, 2018 3:37:52 AM

Một số các bạn không hiểu ra hóa đơn đặt in và hóa đơn tự in có điểm gì khác nhau? Điều kiện gì để hóa đơn được đặt in và tự in như thế nào?

Để có thể sử dụng các hình thức hóa đơn như hóa đơn tự in, hóa đơn đặt in và hóa đơn điện tử..., doanh nghiệp phải có những cơ sở và nền tảng nhất định. Đối với doanh nghiệp hiện nay, điều này trở nên không hề đơn giản chút nào...

Hiểu được vấn đề đó hôm nay mình xin chia sẽ và hướng dẫn các bạn việc quản lý và cách thức về hóa đơn

Vậy trước hết chúng ta cần phân biệt hóa đơn tự in là gì?

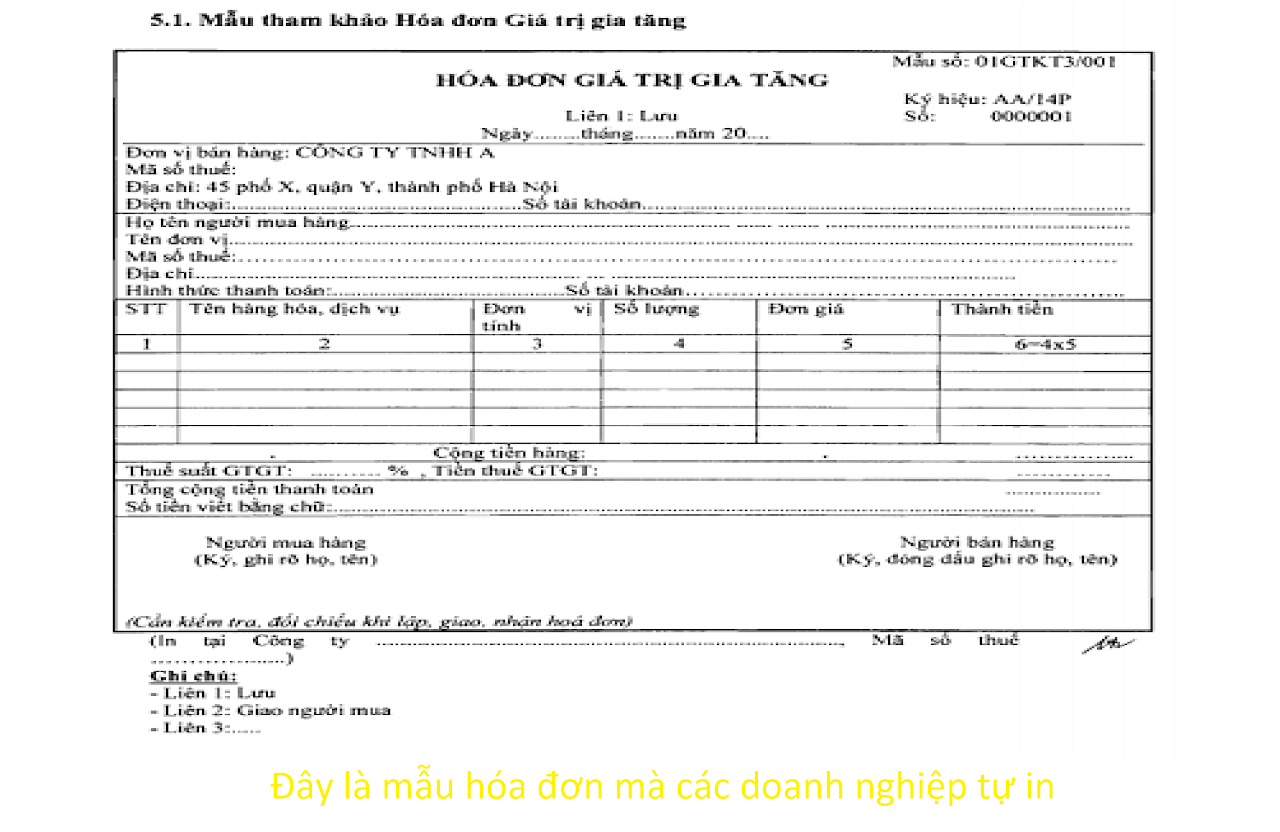

Hóa đơn đặt in là hóa đươn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính hoặc các loại máy khác nhau khi bán hàng hóa, dịch vụ;

Điều kiện để doanh nghiệp tự in hóa đơn:

>>> Vốn trên 15 tỷ mới được tự in hóa đơn

Một trong những điều kiện tự in hóa đơn theo quy định tại Điều 6 Thông tư là “Doanh nghiệp, Ngân hàng có mức vốn điều lệ từ 15 tỷ đồng trở lên tính theo số vốn đã thực góp đến thời điểm thông báo phát hành hóa đơn”

Đối chiếu với các quy định về vốn pháp định của ngân hàng thì rõ ràng các Ngân hàng đã được thành lập thì mặc nhiên đáp ứng điều kiện này.

Đối với các Doanh nghiệp, thì so với điều kiện trước đây chỉ là vốn điều lệ trên 01 tỷ đồng thì đây là mức thay đổi rất lớn.

Trường hợp Doanh nghiệp thành lập sau ngày 01/6/2014 có vốn điều lệ dưới 15 tỷ muốn tự in hóa đơn thì phải có “thực hiện đầu tư mua sắm tài sản cố định, máy móc, thiết bị có giá trị từ 1 tỷ đồng trở lên ghi trên hóa đơn mua tài sản cố định, máy móc, thiết bị tại thời điểm thông báo phát hành hóa đơn”

Doanh nghiệp thành lập trước ngày này (mà vốn dưới 15 tỷ) thì được sử dụng số hóa đơn đã có thông báo phát hành còn lại, sau ngày này thì phải mua của cơ quan Thuế. (khoản 2 Điều 32)

Doanh nghiệp có rủi ro cao về thuế muốn tự in hóa đơn thì phải sử dụng phần mềm do cơ quan thuế cung cấp, để cơ quan thuế đảm bảo được toàn bộ dữ liệu của hóa đơn tự in

Còn hóa đơn đặt in :

Là hóa đơn do các tổ chức kinh doanh đặt hàng theo mẫu để sử dụng cho hoạt động kinh doanh hàng hóa, dịch vụ hoặc do cơ quan thuế dặt in theo mẫu để cấp, bán cho các tổ chức cá nhân

Bước 1: Đề nghị xác nhận trước khi đặt in hoá đơn

Doanh nghiệp nộp Đơn đề nghị xác nhận trước khi in hoá đơn (theo mẫu đính kèm) tới Chi cục thuế quản lý trực tiếp hoặc gặp cán bộ thuế quản lý trực tiếp của doanh nghiệp để hẹn lịch đến kiểm tra trụ sở doanh nghiệp.

Bước 2: Kiểm tra trụ sở

Cán bộ thuế sẽ đến kiếm tra trụ sở chính doanh nghiệp, doanh nghiệp phải thực hiện và chuẩn bị sẵn các giấy tờ sau:

- Đã treo biển doanh nghiệp tại địa chỉ trụ sở chính;

- Có Văn bản xác nhận quyền sử dụng địa chỉ trụ sở chính của công ty là hợp pháp (Hợp đồng thuê nhà, Hợp đồng mượn nhà Hoặc Giấy chứng nhận quyền sử dụng đất ghi tên Giám đốc công ty)

- Giấy chứng nhận đăng ký kinh doanh, Đăng ký mẫu dấu, Dấu tròn

- Có bàn ghế, sổ sách và các vật dụng liên quan khác chứng minh công ty có hoạt động

- Có hợp đồng mua bán hàng hoá hoặc Cung cấp dịch vụ chứng tỏ công ty đã hoạt động và có nhu cầu xuất hoá đơn cho khách hàng.

Sau khi kiểm tra trụ sở hợp pháp và doanh nghiệp có hoạt động tại trụ sở, Chi cục thuế sẽ ra Biên bản đã kiểm tra trụ sở hoặc Xác nhận đã kiểm tra trụ sở, cho phép doanh nghiệp được phép đặt in hóa đơn.

Bước 3: Đặt in hoá đơn

Chú ý: Doanh nghiệp chỉ in hóa đơn với các công ty in có giấy phép in Hóa đơn. Giấy phép hoạt động in ấn của Ngọc Việt có số: 234/GP-STTTT, cấp phép bởi Sở TTTT, được phép in: Xuất bản phẩm (bao gồm HĐ GTGT), báo chí, tem chống giả...

Khi in hoá đơn cần chuẩn bị các giấy tờ sau:

- Bản sao Đăng ký kinh doanh công ty

- Bản sao Chứng minh thư nhân dân của Giám đốc

- Giấy giới thiệu (Nếu giám đốc trực tiếp đi làm thì không cần giấy giới thiệu)

- Bản sao chứng minh thư người được giới thiệu

- Biên bản kiểm tra trụ sở hoặc Xác nhận của Chi cục thuế cho phép đặt in hoá đơn.

Sau đó tiến hành ký hợp đồng, thiết kế và sản xuất:

- Ký hợp đồng (Download mẫu hợp đồng)

- Thanh toán tiền tạm ứng hợp đồng

- Thiết kế hóa đơn

- Khách hàng duyệt thiết kế

- Tiến hành sản xuất và giao hàng

Bước 4: Phát hành hoá đơn để được phép sử dụng

Doanh nghiệp lập Thông báo phát hành hoá đơn theo mẫu của Tổng cục thuế (hiện tại theo phần mềm kê khai 3.1.7)

Doanh nghiệp nộp hồ sơ phát hành hoá đơn đến Chi cục thuế quản lý trực tiếp, gồm:

- 03 Thông báo phát hành hoá đơn (đã ký, đóng dấu), kèm theo 03 Hoá đơn mẫu (mỗi mẫu 03 liên)

- 01 bản sao công chứng Đăng ký kinh doanh

- Mang theo Hợp đồng đặt in, Biên bản thanh lý, Biên bản kiểm tra chất lượng để cán bộ thuế kiểm tra tính hợp lệ.

Ngọc Việt sẽ chuẩn bị toàn bộ hồ sơ để Quý doanh nghiệp chỉ cần mang lên chi cục thuế để nộp.

Doanh nghiệp bắt đầu sử dụng hoá đơn từ ngày được phép sử dụng ghi trên Thông báo phát hành hoá đơn đã có xác nhận của Chi cục thuế.

Lưu ý: Tuỳ từng Chi cục thuế quận/huyện mà các yêu cầu trên có thể thay đổi khác nhau, Doanh nghiệp cần làm việc với Cán bộ quản lý thuế trực tiếp của mình để biết rõ chi tiết.

Ngoài ra chúng ta cần tìm hiểu hóa đơn điện tử:

Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý theo quy định tại Luật giao dịch điện tử và các văn bản hướng dẫn thi hành.

CHÚC CÁC BẠN THÀNH CÔNG!

Report abuse